COVID-19ak bizkortu egin du eraldaketa digitala, jada ez dago zalantzarik. Pandemia baino lehenagotik ingurune berrira egokitzen ari ziren proiektuak bizirik irauteko gai izango dira; aldiz, aldaketei aurre egiteko erresistentzia agertzen dutenak —hala lehen, nola orain— geroz eta atzerago geratuko dira, eredu zaharrei eusteko gurariei helduta, desagertzeko arriskuaren seinaleak ez ikusteko betaurreko beltzak jantzita. Espeziearen biziraupenaren kontu zaharra beste behin, egunetik egunera lehiakorragoa eta bortitzagoa den ekosistema mediatikoan. Komunikabideen etorkizuna pentsatzen eta interpretatzen dabiltzan liderrak behar dituzte hedabideek, eta gauzak egiteko modu dekadentearen babes gutxiago.

Informazio-saturazioz inguratuta bizi gara, polarizazioa nabari da han eta hemen, eta sare eta plataformetan egunetik egunera desinformazio gehiago dago; testuinguru honetan, inoiz baino beharrezkoagoak dira kazetariak. Kazetaritzako profesionalak hautatzen du zarataren artean informazioa, garrantzitsua dena kontatzen daki eta kontestuan jartzen, gertatzen ari dena ahalik eta ongien uler dadin beste aldean.

Nazioarteko ekosistema mediatikoaren kronika hau osatze aldera, komunikabide digitalei eta albistegintzari erreparatuko zaio lehenik, kazetaritzaren etorkizunerako bide posibleez mintzatzeko gero. Herrialde ezberdinetako datuak eta egoerak ezagutu ondoren, streaming plataformen bilakaera analizatuko da, azken kolpean COVIDak mahai gainean jarritako aldaketekin zer gertatuko den hausnartzeko.

Komunikabide digitalak eta albistegintza, 2021ak utzitako zortzi joera

Reuters Institutuaren Digital News Report 2021 azterlanean1 institutuko zuzendari Rasmus Nielsen-ek idatzitako hitzen arabera, «Aurtengo emaitzek erakusten dute koronabirusaren pandemiak azken hamarkadan dokumentatu ditugun epe luzeko joera asko areagotu dituela, batez ere digitalago bilakatzea, mugikorraren nagusitasuna eta plataformek menderatutako ingurune mediatikoaren ezarpena»; halaber, «aurten asko hitz egin da hedabide tradizionalen negozio ereduaz ere, edota albiste-erakunde independente eta fidagarrien garrantziaz eta balioaz».

Gainera, plataformen rola nola ari den aldatzen ere erakusten du analisiak. Albiste-erakunde nagusiek, kazetariek eta sare sozialetako bestelako ahotsek betetzen dituzten rolak dokumentatu dituzte; mezularitza itxiko aplikazioetara eta sare sozial bisualetara geroz eta jende gehiago igarotzen dela igarri dute; eta informazio faltsu edo engainagarriari buruzko etengabeko kezka publikoari ere erreparatu diote –batez ere Facebooken eta Facebooken mezularitza-aplikazioetan, Whatsapp barne–.

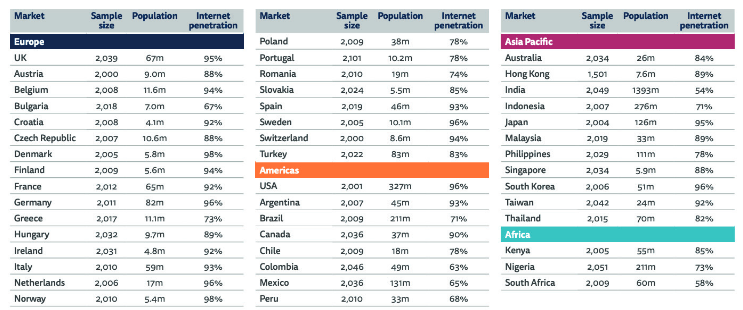

Nazioarteko 46 merkatu hartzen ditu aintzat lanak, munduko populazioaren erdia baino gehiago: 24 herrialde Europan; Asian 11 (India, Indonesia eta Thailandia gehituta 2021eko azterlanaren hamargarren edizioan); amerikar kontinentean zortzi (AEB, Kanada eta sei herrialde merkatu latinoamerikarrean —Kolonbia eta Peru gehituta azken urtean—); eta Afrikan hiru (Nigeria lehen aldiz, Kenya 2020tik, eta Hego Afrika 2019tik). Ikerketa egiteko online galdetegi bat erabili zuten eta erantzunak 2021eko urtarrilaren amaieran eta otsailaren hasieran bildu zituzten. Web bidezko inkesta ardatz, laginak, gehien bat, online populazioaren adierazgarri dira, eta jende talde hori errealitatearekin ia-ia bat dator Internet sarbide handiko herrietan, baina ez da hala sarearen penetrazioa baxuagoa den lekuetan.

Merkatu aukeratuen zerrendak badu hutsunerik beraz, bai herrialdetan eta baita arrakala digitalari dagokionean. Halere, Reuters Institutuak azken hamarkadan urtero osatu duen txostena abiapuntu eta helduleku paregabea da nazioarteko portaera digitalen gorabeheren berri jakiteko.

Marka fidagarrienak hazi dira gehien online ere

Konfiantzazko albiste-erakundeek —izan marka komertzialak edo publikoak— online irismen handiagoa eskuratu dute, aipagarri diren online audientzia gehikuntzak pilatuz; hau da, jendeak aurretiaz fidagarri zitzaizkion atarietan asetu du gehien bat koronabirusaren inguruko informazio gosea, eta aldez aurretiko ezagutza eta konfiantza hori dela eta, marka horien hazkunde digitala handiagoa izan da. Merkatuen arabera zenbakiak aldatzen diren arren, fidagarritasun maila baxuagoko komunikabideen online hazkundea ez da besteena bezain ona izan oro har.

Azterlanak COVIDak erabat baldintzatutako ekosistema mediatikoa du ikergai (bai datuak bildu ziren garaiagatik, bai 2021eko hasieran birusak zuen presentzia mediatikoagatik). Batez beste, albisteekiko interes-maila orokorra ez da hazi azken urtean (populazioaren % 59 da informazioarekiko interesa duela adierazten duena); arreta horrek behera egiteko arrazoi legez aipatzen dira koronabirusa, albisteen errepikakortasuna, nahasmena edota darien eragin depresiboa. Halere, albisteekiko adierazitako interesak gora egin du koronabirus krisiak gehien erasandako herrialdeetan, eta hazkunde handiagoa izan du birusak haiengan eraginen bat izan duen taldeen artean (% 61), edo adinez 35 urte baino gehiago dituztenengan (% 63) zein ikasketa maila altuagodunetan (% 67).

Paperaren gainbehera

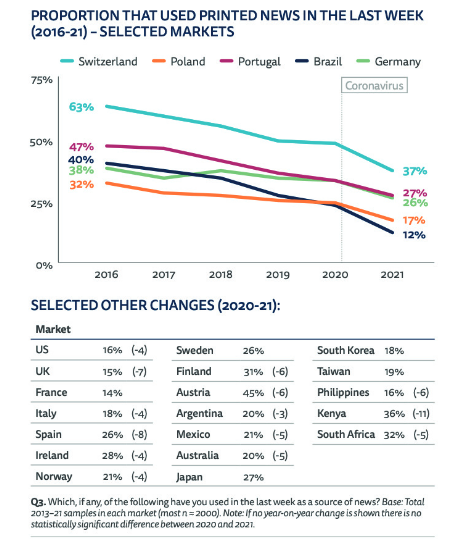

COVIDak eragin handia izan du inprimatutako argitalpenen gainbeheran, hala nola herritarron libre mugitzeko murrizketengatik, publizitate beherakadagatik eta neurri txikiago batean kopia inprimatuek eragindako kutsaduraren arduragatik. Tradizioz paperezko prentsak indar handia izandako merkatuetan —Alemanian, Austrian eta Suitzan kasu— nabari dira endekapen handienak.

Krisiak eragin izugarria izan du doako prentsan nazioartean, batez ere bidaiariei garraio publikoan banatzen zaizkien argitalpen horietan. Hartara, koronabirusaren eragina industria zizelkatzen ari da, eta baita eraldaketa digitalerako eta lan-antolakuntzarako planak bizkortzen ere. Aldi baterako lan etenak, kaleratzeak eta itxierak ere eragin ditu koronabirusak; eta horrek, hain justu herritarrei informazioa emateko behar handia egondako unetan, informatzeko gaitasuna murriztea ekarri du.

Albisteengatik ordaintzea

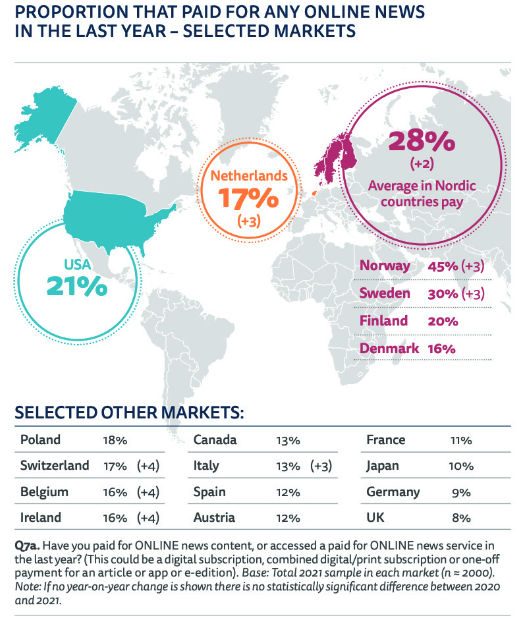

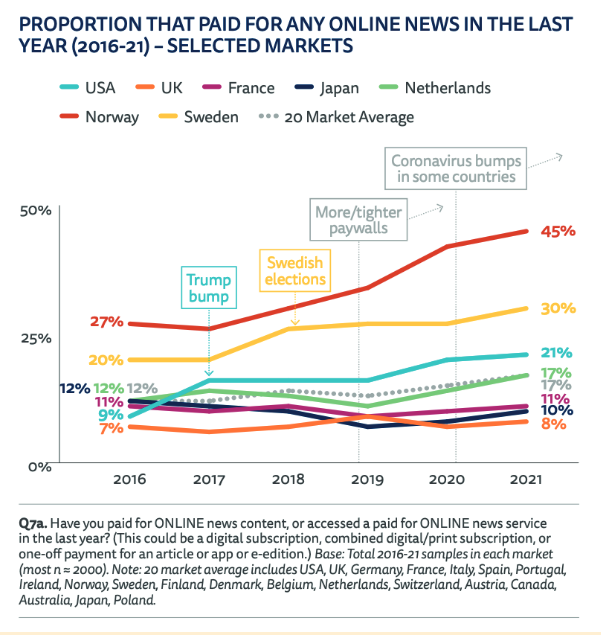

2021ean asko izan dira ordainpeko murruen atzean ezkutatu diren albisteak eta, ondorioz, ordainpeko estrategien alde egin duten komunikabideak —bai tradizionalak, bai sortzez digitalak—. Harpidetzen, bazkidetzen edo dohaintzen alde egin dute publizitatearekiko duten dependentzia gutxitzeko asmoz (batez ere Google eta Facebookera joaten dira sareko iragarleak); halere, bilakaera geldoa da, erabiltzaileen gehiengo zabalak ez baitu online albisteengatik ordaintzeko asmorik.

Badira harpidetza digitalen hazkundean arrakasta gehixeago pilatu duten herriak, merkatu aberatsak eta paperezko prentsan historikoki harpidetza tasa altua dutenak, hala nola Norvegia (populazioaren % 45, aurreko urtetik +3 hazi da), Suedia (% 30, +3), Suitza (% 17, +4) eta Herbehereak (% 17, +3). AEBtan, aldiz, bost herritarretik batek ordaintzen du egun komunikabide digital baten truke (% 21), eta antzekoak dira zenbakiak Finlandian (% 20) edo Australian (% 13); aitzitik, oso urrun daude Alemania (% 9) edo Erresuma Batua (% 8).

Hazkundean zeresana izan dute hainbat herrialdetako hauteskundeek, ordainpeko murruen areagotzeek eta estutzeek, edota zenbait tokitan koronabirusak eragindako kalitatezko kazetaritzaren aldeko hautuek ere.

Era berean, herrialde nordikoetan (Norvegia, Suedia edo Finlandia kasu) altua da tokiko hedabideetako harpidetza tasa; hau da, asko dira harpidedunen artean tokiko hedabideetako harpidetza dutela diotenak, eta fenomeno horrek eragiten du hain zuzen herrialde horien harpidetza bidezko kontsumo datuetan.

Datu soziodemografikoei erreparatuta, hedabide digitaletako harpidedunak errenta maila altukoak, goi mailako heziketadunak eta adinez 40 eta 55 urte bitartekoak izan ohi dira oro har.

Gainera, komunikabide bakar bateko harpidetza egiten du erabiltzaile arruntak oro har, eta bigarren harpidetza bat egiteko joera hasi da agertzen zenbait merkatutan harpide direnen artean: batez bestekoa bi harpidetza da AEBtan dagoeneko, eta tokiko hedabide bateko harpidetza izan ohi da sarri bigarrena, edo badira baita kazetari konkretu bati ordaintzeko aukera aipatzen dutenak ere (Substack bidezko newsletter egile edo Youtubeko sortzaile lanen truke). Beste era batera esanda, hazten ari den amerikarren gutxiengo batentzat ohikoa da argitalpen nazional bateko harpidetza eta tokiko hedabide bat, edo espezialista bat, konbinatzea.

Horrenbestez, harpidetzak funtzionatzen hasi dira albiste-erakunde batzuentzat, baina ez dago argi kontsumitzaile guztientzat balioko ote duten. Pertsona gehienek ez dute nahikoa interes albisteetan, edo ez dute nahikoa diru albisteak beren bizitzetako beste eremuen gainetik jartzeko. Beste batzuek erresistentzia praktikatuko dute, sarearen doakotasunari eutsita iturri askotatik aukeratu dezaketelako eta ez dutelako argitalpen batera edo bira mugatu nahi.

Hedabideen etorkizuna diruz lagundu?

Editore, politikari eta akademiko asko komunikabideen etorkizunaz kezkatzen diren arren, Reuters txostenak iradokitzen duenaren arabera, jende arrunt gehiena ez dator bat kezka horiekin. Azterlaneko herrialde guztietan, batez beste populazioaren heren bat baino ez da konturatzen (% 31) komunikabide komertzial asko duela hamar urte egun baino errentagarriagoak zirela, eta gehiengoa (% 53) ez dago auzi honetaz arduratuta. Halaber, galdekatutakoen artean laurdenak bakarrik egingo luke (% 27) gobernuek hedabide komertzialetan esku-hartzearen alde —hamarretik hiruk (%29) ez dauka gaiari buruzko iritzirik—.

Gobernu batzuek, koronabirusaren krisia dela eta, aldi baterako laguntzak eskaini dizkiete editoreei —lizentzia, diruztatze edota desgrabazio fiskalen bidez—, baina ez dago argi gaur egun babes publiko nahikoa ba ote den esku-hartze sakonago eta iraunkorragoetarako. Kontuan hartuta albisteen negozioak aurrean dituen erronkei buruzko kontzientziazio publikoaren maila txikia, eta gobernuen balizko esku-hartzea babesteko maila apala —eta herrialde askotan ageri den albisteekiko fidagarritasun maila baxua—, ez dago argi politikoki erakargarria izango denik kazetaritzari lehentasuna ematea, kontzientziazio eta babes publiko handiagoa duten beste lehentasun batzuen kontura —hala nola osasungintza edo hezkuntza—.

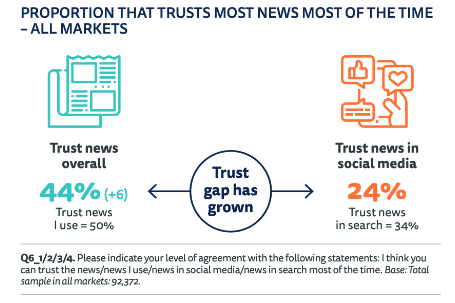

Konfiantza gora, baita fidagarritasun arrakalak ere

Batez besteko albisteekiko konfiantza sei puntu hazi da urtebetean, % 44 da fidagarritasun portzentaje orokorra (zertxobait baxuagoa da Espainian eta Frantzian, % 36 eta % 30 hurrenez hurren); halaber, bakoitzak hautatzen dituen berriekiko fidagarritasunak ere gora egin du, lau puntu, % 50 eskuratu arte. Komunikabideei lotutako hazkunde hori, aldiz, ez da gertatu sare sozialetan; eta, hori dela eta, komunikabideen eta sare sozialen arteko aurtengo konfiantza arrakala handiagoa da: herritarren % 24 da sare sozialetako albisteekiko fidagarri agertzen dena.

Halaber, nazioarteko batez besteko zenbakien arabera, 18-24 urte bitartekoen hamarretik lauk dio (% 40) haien albiste-iturri nagusia sare sozialak direla, eta jende-talde hori da, hain zuzen, hedabideetan ez ordezkatua sentitzen dena indar handienez —haien aburuz ez dute haien interesekorik aurkitzen, eta ez dute prentsarekin konektatzen prentsak ere ez duelako haiekin konektatzen—.

Albisteekiko konfiantza maila altuago hori, eta batez ere norberak hautatzen dituen iturriekikoa, koronabirusaren kobertura zabalari lotua egon daiteke txostengileen aburuz, hedabideak garantia iturri legezkotzat hartzearen seinale.

Nazioarteko herrialde batzuetan oso jende gutxik adierazten du albisteekiko konfiantza falta, eta beste batzuetan, berriz, gehiago dira «kasu gehienetan albiste gehienak fidagarriak dira» adierazpenarekin desados agertzen direnak. AEBetan, adibidez, 15 puntuko defizita du sinesgarritasun pertzepzioak: amerikarren % 44 ageri da albisteekiko mesfidati, eta % 29 fidakor —politikoki eskuindarrek dute ez fidatzeko joera gehiago—. Defizita apreziatzen da beste herrialde batzuetan ere, tartean Bulgaria (12 puntu), Frantzia (-8), Hungaria (-6), Txile (-4) eta Argentina (-3); aitzitik, Danimarkan 48 puntu handiago da konfiantzadun taldea.

Sare sozialak: mezularitza aplikazioak hazi eta hazi

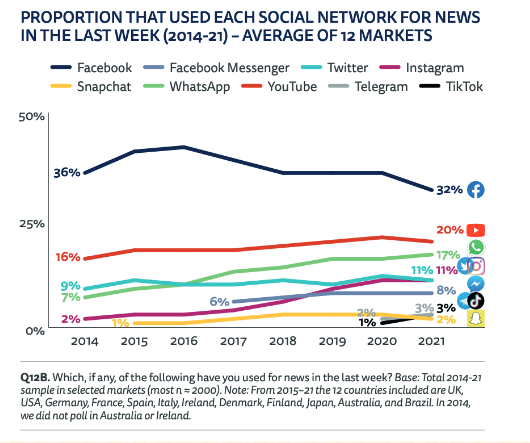

2014tik aurrera, 12 herrialdetan galdetu dute zertarako erabiltzen dituzten sare sozialak, izan edozein helbururekin, edo zehazki albistetarako. Edozein helburu kategorian, sare erabilienen hurrenkera honakoa izan da 2021ean: Youtube (% 62), Facebook (% 61), Whatsapp (% 52), Instagram (% 39), Facebook Messenger (% 36), Twitter (% 22), Snapchat (% 13), TikTok (% 12) eta Telegram (% 10).

12 herrialde horietan, herritarren bi herenek (% 66) erabiltzen dute sare sozial bat edo mezularitza-aplikazio bat baino gehiago berriak kontsumitzeko, partekatzeko edota eztabaidatzeko. Baina informatzeko erabilitako sareen konbinazioa nabarmen aldatu da denborarekin: Facebook ez da hain garrantzitsua izan azken urtean; Whatsapp, Instagram, TikTok eta Telegram sareek, berriz, albisteen erabilera gehiago erakarri dute.

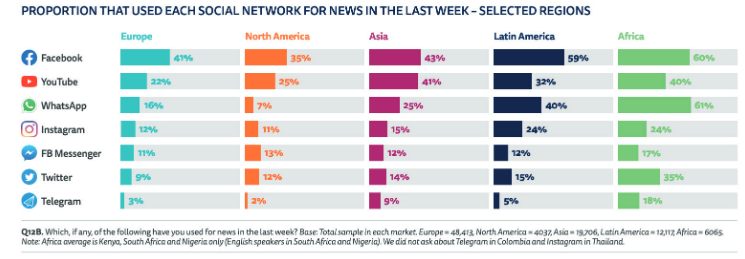

Gainera, ez da erabilera bera egiten munduan barna: Asian konfiantza gehiago dute Youtube plataforman, adibidez; Latinoamerikan eta Afrikan, aldiz, arreta gehiago jartzen dute Whatsapp eta Instagram sareetan. Azken urtean Telegramen erabilera bikoiztu egin da herrialde batzuetan —sare pribatuagoetara gertatzen ari den aldaketarekin batera—: Telegram albisteak jasotzeko erabiltzen duten nigeriarrak % 23 dira, malaysiarrak % 20 eta indonesiarrak % 18.

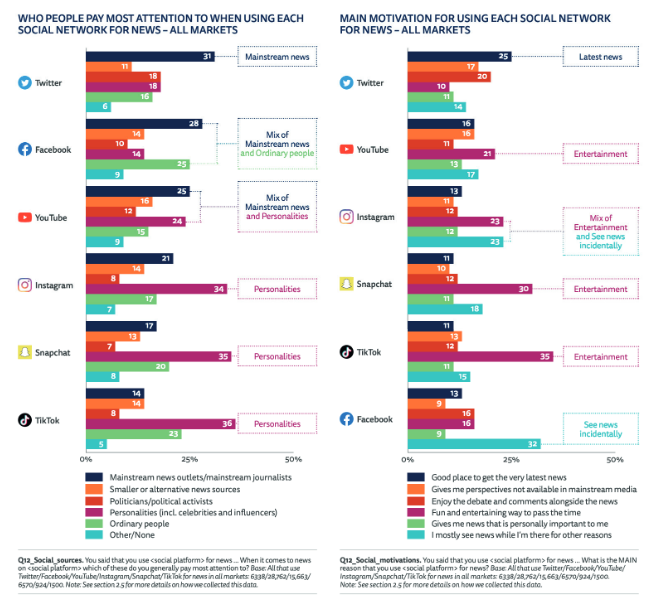

Badira sareak albistetarako erabiltzen dituztela adierazitakoei propio egindako beste bi galdera interesgarri. Alde batetik, ea zeri eskaintzen dieten arreta gehien (komunikabide edo kazetari nagusiak, informazio-iturri txikiago edo alternatiboak, politikariak/aktibista politikoak, famatuak —zelebriti eta influenzerrak barne— edota jende arrunta). Bestetik, ea zein den sare sozial horiek albistetarako erabiltzeko arrazoi nagusia (leku ona azken ordukoak jasotzeko, komunikabide nagusietan aurkitzen ez diren ikuspuntuak jasotzeko, albisteen inguruan sortutako eztabaida eta iruzkinak atsegitea, denbora pasatzeko modu dibertigarri eta entretenigarria izatea, pertsonalki garrantzitsuak diren albisteak ematea edo sare horietan albisteak ikustea bertan beste arrazoi batzuengatik egon bitartean).

Komunikabide eta kazetariei arreta gehiena Twitter (% 31) eta Facebook (% 28) sareak albistetarako erabiltzen dituzten herritarren artean apreziatzen da. Gainera, gero eta gehiago ageri da jende arrunta albiste-iturri legez sare sozial ezberdinetan oro har, eta sare batzuetan (Instagram, Snapchat edo TikTok) famatuengan dago arretaren zati handi bat —baita albisteen kontsumoaz mintzo garenean ere—.

Motibazioei erreparatuta, erantzunak ezberdinak dira sarearen arabera: Twitter leku ona kontsideratzen da azken ordukoak jasotzeko eta berri horien inguruko eztabaidetarako, baina Facebooken beste arrazoi batzuengatik nabigatzen ari diren bitartean jasotzen dituzte albisteak erabiltzaileek. Instagram, Snapchat eta TikTok dibertsio eta entretenimendu leku dira, eta Youtuben banatuago ageri da bat edo beste hautatzeko argudioa.

Bide horretan, gazteei zuzenduta sortutako eta zabaldutako sare sozial berrienak erronka garrantzitsuak dira hedabideentzako. Formatu tradizionalagoetan zentratuta dauden kazetari eta erredakzioetara ez da iristen albiste bitxi, bisual eta entretenigarriak egiteko desira, eta aztertu dutenez, han eta hemen esperimentuak egiten ari diren arren, sare horiek eduki egoki, garrantzitsu eta erakargarriekin betetzea eta hedabideen alde aprobetxatzea oraindik ere abian eta egiteke dagoen lana da.

Informazioa sare sozialen bidez kontsumitzea

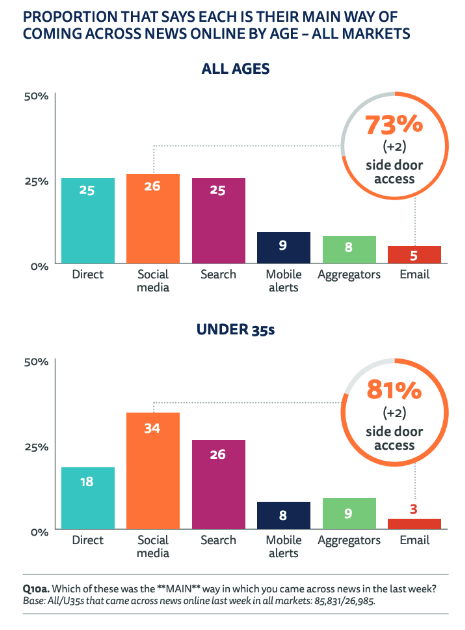

Azken astean albisteak jasotzeko erabilitako bide nagusia zein izan den galdetuta, sare sozialak eta sareko bilatzaileak ari dira bihurtzen arau. Informazioa online kontsumitzeko ohiturak ustez «gazteenak diren patroietan» oinarritzen dira geroz eta gehiago adin-tarte guztietan, nahiz eta oraindik ere 35 urtetik beherakoen artean izan nabarmenago sare sozial edo bilatzaileen aldeko hautua.

Herrialde guztietan, populazioaren laurdenak (% 25) baino ez du nahiago webgune edo aplikazio baten bidez hasi bere albiste-bidaia —aurreko urtearekin alderatuta, hiru puntu murriztu da hautu hori, eta 2018arekin alderatuta zazpi puntu—. Zentzu horretan, 35 urtetik beherakoek lotura ahulagoa dute webgune eta aplikazioekin (% 18), eta askoz ere aukera handiagoa dute albisteetara sare sozialen bidez sartzeko (% 34).

Ondorioetako bat argia da: herritar gehienek hedabideenak ez diren guneak zein bideak hautatzen dituzte albisteak online kontsumitzeko (hirugarren bide batetik egindako albiste digitalen kontsumoa % 75 oro har, eta 35 urtetik beherakoen artean % 82). Fenomeno horren jakitun izatea garrantzitsua da, dirudienez jendeak ez dituelako plataformak eta agregatzaileak alboratuko, ohitu baita informazioa azkar eta era horretara jasotzera. Bide horretan, besteenak diren plataformekin hedabideek duten tratuan dago korapiloa: kasu gehienetan komunikabideek edukia jartzen dute eta plataformek audientzia, eta haien arauak. Hedabideen ustez planteamendu hori jasaezina da, eta baldintza hobeak eskatzen ari dira —plataformei zein gobernuei—.

Gainera, bada kontuan hartzeko beste joera bat ere: herritarren % 73 sartzen da albisteetara mugikor bidez (% 69 zen 2020ko azterlanean). Sakelako telefonoa ordenagailuari gailendu zaio ia herrialde guztietan, eta ordenagailu bidezko albiste kontsumoak behera egin du hiru puntu (% 49 zen 2020an, eta % 46 izan da 2021ean).

Podcastak eta audioaren gorakada

Podcastak eguneroko bihurtu dira, eta kontsumitzaileen zenbatekoa igo ez dela dirudien arren (inkestatuen % 31 sartu da podcast batera azken hilabetean, aurreko urtean beste), arrakastatsuak dira Irlandan (% 41), Espainian (% 38), Suedian (% 37), Norvegian (% 37) eta Estatu Batuetan (% 37). Podcast zaleak gutxiago dira Herbehereetan (% 28) —batez bestekotik behera—, hala Alemanian (% 25) eta Erresuma Batuan ere (% 22).

Spotify, Amazon eta Google podcastetan inbertitzen aritu izan dira azken urteotan, existitzen den eskaera geroz eta handiagoa kapitalizatu nahian eta Apple enpresaren nagusitasuna hautsi nahian. Ikusi dugu, halaber, Spotify bideo aukera gehitzen bere aplikazioan. Bideo podcasten gorakada, pandemian zehar zabaldutako Zoom bezalako tresnak oinarri dituena, are eta zabalpen aukera gehiago eszenaratzera dator, eta ikertzaileek podcast bat zer den definitzeko duten arazoan sakontzera. Agertoki honetan, merkatu batzuetan Spotify gailendu zaio Apple zerbitzuari, Youtube da nagusi beste batzuetan, eta komunikabide publikoek rol garrantzitsua dute herrialde gutxi batzuetan.

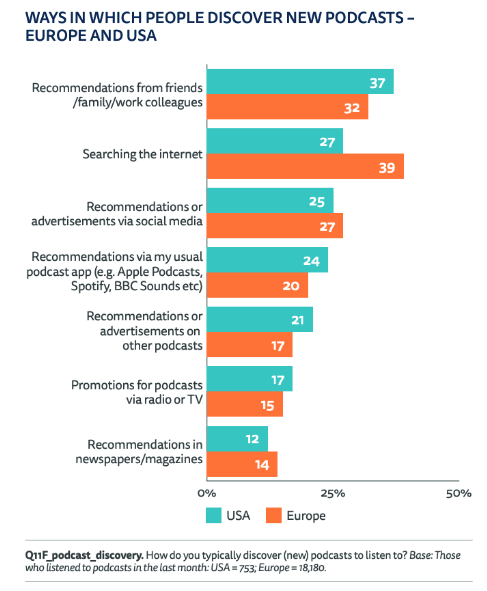

Azken urtetan, leherketa bat izan da podcasten sorkuntzan, baina azterlanaren arabera, eskaera ez da erritmo berean hazi, eta, beraz, hor zehar barreiatutako edukien aurkikuntza eta ezagutza dira arazo nagusiak. Datuen arabera, Europan eta AEBtan, pertsona gehiagok aurkitzen dituzte podcast saioak lagun, senide edo ezagunen gomendioen bidez, aplikazio bidezko gomendio edo publizitate bidez baino. Bilaketa ere garrantzitsua da, batez ere Europan, baina hasierako lotura gomendio pertsonal batetik eratortzen da askotan. Aplikazioen bidezko sustapena (Apple Podcasts, BBC Sounds kasu) edo telebista eta irrati aipamen bidezkoa zein egunkarietako artikuluen bidezkoa ere garrantzitsuak dira batzuentzat.

Geroz eta kalitate hobeagoko edukiak merkaturatzeak plataformen audio-programazioa audientzia zabalago eta zentralago batengana heltzea dakar, eta irrati-erakunde publikoentzako galdera berriak eragiten ere badabil mugimendua. Digital News Report 2021 azterlaneko inkestatuen arabera, askok uste dute plataformek beren gain hartuko dutela eduki publikoen kreditu/atribuzio zati handi bat, eta plataformek geroz eta kontrol handiagoa izango dutela sarbidean eta edukien aurkikuntzan; sare sozialekin gertatzen den gisa berean, besteen algoritmoen menpean.

Kazetaritzaren etorkizunerako zazpi bide posible

Hamar kazetari eta erredakzio-burutik zortzik harpidetza- edo kidego-estrategiekin aurrera egiteko asmoa dute 2022an zehar. Hori da Reuters Institutuak egindako Journalism, Media, and Technology Trends and Predictions 2022 azterlanaren2 ondorioetako bat. Inkesta bidezko analisi hori munduko 52 herrialde zein lurraldetako kazetariek, editoreek eta komunikabideetako zuzendariek erantzun dute, orotara 246 ekarpen bilduta.

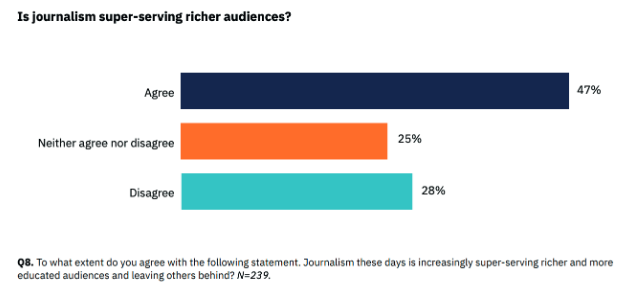

Kazetari gehienek diote beren lehentasunetako bat harpidetzekin aurrera egitea izango dela. Hala ere, % 47k uste du kidego-ereduek audientzia aberatsenei eta heziketa-maila altuenekoei arreta gehiegi jarri eta gainerako herritarrak atzean uzten dituen kazetaritza bultzatzen dutela; izan ere, komunikabideek hauteman dutenez, harpidedun bihurtzen direnak gai publikoekiko interesa duten profil sozioekonomiko altuko pertsonak dira. Ordainpeko murruak jartzea kazetaritza finantzatzeko metodo zentzuzkoa da, baina audientzietan arrakalak ezartzen ditu.

Hala ere, zulo hori txikitu nahian edo, azterlanean azpimarratzen da erosketa ahalmen apalagoa dutenentzako eskaintza gehiago ekarriko dituela 2022ak: «Hego Afrikako Daily Maverick-ek “ordaindu dezakezuna ordaindu” harpidetza aukera eskaintzen du, Espainiako elDiario.es proiektuak ezer ez ordaintzeko aukera ematen die baldintza batzuk betetzen dituzten pertsonei, eta Portugalen, aldiz, zortzi komunikabidetarako albiste digitalen doako 20.000 harpidetza finantzatzeko erabili da loteriaren finantzazioa (...) Beste batzuek, hala nola Danimarkako Politiken-ek, ikasleei hezkuntza-erakundeetarako doako sarbidea eskaintzen dieten programak zabaldu nahi dituzte». Gurean, «Nahi duzuna jaso, nahi duzuna ordaindu» lelopean urteak dira Argia dela bide horren aitzindaria.

Diru-sarrerak handitzeak konfiantza bultzatzen du

Lau kazetaritik hiru (% 75), editoreak, komunikabideetako zuzendariak eta lider digitalak beren komunikabideen etorkizunaz seguru ageri dira, itxaropentsu, fidakor. Hori komunikabideen irabaziak handitzearen ondorio da; izan ere, hamar kazetaritik seik diote diru-sarrerak handitu egin zirela 2021ean, nahiz eta albisteen kontsumo digitala jaitsi.

Hala ere, konfiantza hori % 60ra jaisten da kazetaritzaren etorkizunaz galdetzen zaienean. Kezka-iturri dira jendartearen polarizazio politikoa, kazetariei egindako erasoak eta komunikabideen finantza-egonkortasuna, besteak beste.

Dibertsifikazioa

Batez beste, 2022an hiru edo lau diru-iturri izaten saiatuko dira komunikabideak. Azterlanean parte hartutako % 30 da eduki- edo berrikuntza-lizentzietarako plataforma teknologikoen bidez irabaziak lortzea espero duen taldea, % 15 da dohaintzak bilatuko dituela dioen multzoa, eta beste batzuek COVIDaren krisia dela-eta gelditutako ekitaldiak berrabiaraztea espero dute.

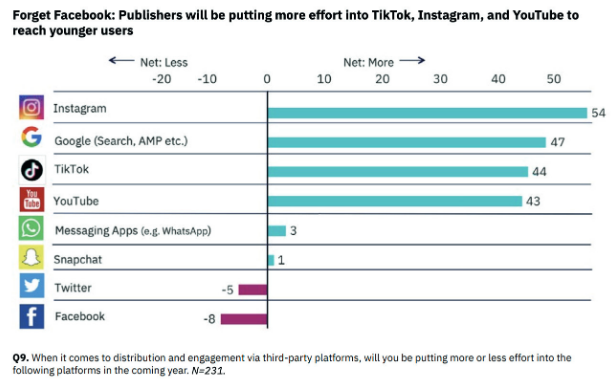

Facebook eta Twitter gutxiago, TikTok eta Instagram gehiago

Editoreek diotenez, aurten arreta gutxiago eskainiko diote Facebook eta Twitterri; aldiz, sare sozialetako ahaleginak Instagram, TikTok eta Youtube plataformetan egingo dituzte, horiek direlako hain zuzen gazteen artean arrakasta gehien metatzen ari diren plataformak.

Ez da berrikuntza handirik espero

«Back to basics» bat da datorrena, Reuters Institutuaren arabera. Elkarrizketatuen bi herenek adierazi zuten lehendik martxan zeuden produktuak hobetzera bideratuko dituztela indarrak 2022an, mantendu, produktu berriak merkaturatu ordez. Halaber, editoreen aburuz, baliabide ekonomiko eza eta talentua atxiki eta erakartzeko zailtasuna dira berritzeko oztopo nagusiak.

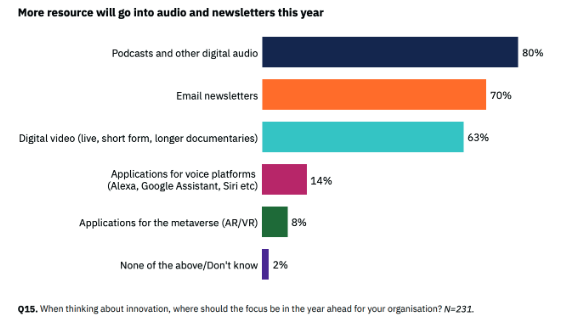

Podcast gehiago

Podcasta geratzeko etorri da, eta editoreek baliabide gehiago inbertituko dituzte formatu horretan datozen hilabeteetan zehar. Digitalizazio eta berrikuntzaren bidean, beraz, podcast eskaintza gehiago jasoko dugu, eta baita newsletter eskaintza zabalagoa ere —bi formatuek frogatu baitute honezkero leialtasuna areagotzeko eta harpidedun berriak erakartzeko duten balioa—, eta bideo digitala ere ez da atzean geratuko (zuzenekoak, bideo laburrak, dokumental luzeagoak).

Erredakzio guztiz birtualak

Audientziak harritu edo ez, geroz eta komunikabide gehiagok itxiko dituzte haien bulegoak. Erredakzio guztiz birtualetarantz doa industria, edo halako kasu gehiago ikusiko ditugu 2022an, eta joera hau ez da kasu guztietan berri txarra. Kontua da, baita bulegoan egonda ere, geroz eta birtualagoa dela lana mundu guztiarentzat, areagotu den errutina kazetari batzuk telelanean eta besteak erredakzioak egonda.

Bide horretan, Erresuma Batuan, Reach argitaratzaileak (Ingalaterrako bederatzi komunikabideren, 110 egunkariren eta 80 marka digitalen jabea) bulegoen % 75 itxi du, eta langileak telelanean jarri ditu; Archant etxeak, berriz, bere bulegoen bi heren itxiko ditu 2022ko martxorako, esanez langileek nahiago dutela etxetik lan egin. Hutsuneak betez, bulegoak komunitate ekitaldietarako gune gisa birpentsatzeko saiakerak zabaltzea ere aurreikusten da, zuzeneko emanaldien gertutasuna eta online saio handien parte-hartzea nahastuta.

Geroz eta beharrezkoagoak dira azalpen formatuak

Azalpen formatuak geroz eta beharrezkoagoak dira Internet adituentzako ekoiztutako albistez beteta dagoenean, ohikoa baita fenomeno beraren albiste mordoa aurkitzea, baina bakarra ere ez gauzak sinpleki eta erraz ulertzeko moduan. Audientziek bizi duten mundu bizkor eta bizi hau ulertu nahi dute, zergatik haien lagunek gertaera jakin batzuei buruz hitz egiten duten kasu, eta horretarako, explainers pildorak informazio labur, erakargarri eta erraza kontsumitzeko modu ona dira.

COVID-19k areagotu egin du behar hori, eta azalpen formatuak sare sozialetan hit biral bihurtzen dira, bereziki bideoan aurkezten direnean.

‘Streaming‘ plataformen estabilizazioa, normal berri bat

Pandemia garaian, streaming bidezko kontsumoa ikaragarri hazi zen, aurreikusitako goranzko joeren gainetik, azelerazio betean. Streaming kontsumo globalak orain, estabilizazio fasean daudela dirudi 2021eko zenbakien argitan. Conviva analisi konpainiaren arabera, eta haien Conviva’s State of Streaming txostenean3 diotena aintzat hartuta, pandemia garaian irabazitakoa mantentzen da eta badirudi entretenimenduari dagokion eredu normal berri bat egonkortu dela.

Datuak haiek patentatutako sentsore-teknologia erabiliz jasotzen dituzte: 4.000 milioi bideo streaming aplikazioren jarraipena egiten dute, oro har 500 milioi ikusle bakar baino gehiagoren aztarna jarraituz, zeinek urtean 200.000 milioi erretransmisio ikusten dituzten. Sentsore bidezko jarraipena bideo streaming aplikazioetan txertatuta, egunero denbora errealeko hiru bilioi transakzio neurtzen dituzte 180 herrialde baino gehiagotan, edukietan eta iragarkietan jarrita arreta.

Datu horien arabera, streaming zerbitzuen ikuste denbora globala % 7 handitu zen 2021eko azken hiruhilekoan, iazkoarekin alderatuta; eta hurrengo hiruhilekoetan, pixkanaka baina etengabe oraindik ere gorantz jarraitzea espero dute Conviva-koek.

2021 urte amaierako txostenak lau joera/gertakizun azpimarratzen ditu:

- Pantaila handiek4 audientzia globalaren lehen postuan diraute: streaming kontsumoaren % 50 baino gehiago pilatzen dute zonalde guztietan, Asian izan ezik —momentuz, azkar ari da hazten han ere pantaila handien bidezko kontsumoa, baina oraindik ere, beste inon ez bezala, mugikor bidezkoa da kontsumo gehiena (% 40)—.

- Konektatutako telebisten bidezko streaming kontsumoaren ikuste denborak behera egin du lehen aldiz; eta gailuen ekoizleen artean, soilik Roku hazi da, Apple TV eta Amazon Fire Tv % 1 eta % 7 jaitsi baitira hurrenez hurren.

- Orokorrean, bideoaren kalitateak hobera egin du. Halere, bada salbuespen handi bat: hasteko denbora. Bideoa hasteko denbora bost segundo baino gehiagokoa izan zen 2021 amaieran, eta iragarkiak hasteko denbora ere nabarmen hazi zen 2,6 segundo arte, arazo teknikoek eragindako igoerak biak.

- Badirudi Youtube Shorts5 gorantz doala, formatu laburragoko edukiek % 2 baino gehiago egin zuten gora iaz ohikoan formatu luzeagoko bideoengatik ezaguna den plataforman. 2020ko azken hiruhilekoan, YouTube plataformako bideoen % 90,3 zen minutu bat baino gehiagokoa, 2021eko azken hiruhilekoan aldiz, % 87,9. Edukien ekoizpen modua aldatzen ari da apur bat, eta geroz eta gehiago ikusten dira TikTok estiloko bideo laburrak nonahi.

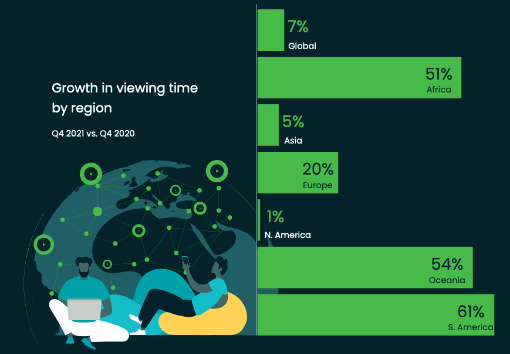

Joerak eta datu orokorrak horiek, baina badira zehaztapen gehixeago merezi duten puntuak, streaming plataformen ikuste denboraren hazkundea kasu; esan bezala, nazioarteko batez besteko igoera % 7 izan da 2021eko azken hiruhilekoan, baina ez da erregularra izan munduko zonalde guztietan.

Hego Amerika (% 61), Ozeania (% 54), Afrika (% 51) eta Europan (% 20) bi digitukoa izan da hazkundea; kasu batzuetan hazten ari delako leku horietan kontsumo mota honekiko ohitura, eta beste batzuetan, nahiz eta merkatu egonkortuagoak izan, oraindik ere hazteko margen bat badelako. Asian, % 5 baino ez da hazi streaming aplikazioen ikuste denbora, eta Ipar Amerikan berriz, streaming merkatu kontsolidatuenetako batean, % 1 —merkatu saturatuagoa ere bada, eta hor kokatzen da desazelerazioa—.

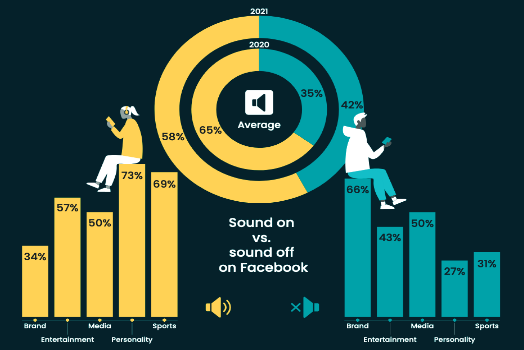

Bada, halaber, streaming bideoen joko zelaian geroz eta garrantzia handiagoa hartzen ari den beste fenomeno bat: azpidatziak. Conviva analisi konpainiak sare sozialetako bideoak6 ere aztertu ditu, eta bertan bideoak nola ikusten ditugun behatu dute: geroz eta bideo gehiago ikusten ditugu soinua kenduta Facebooken, % 42 hain zuzen 2021ean (% 35 2020an). Joera honek bideoen azpidatzien garrantzia geroz eta handiagoa izaten dabilela, eta izango dela diosku (bai esaten dena aditzeko azpidatziak, eta baita propio soinurik gabe ulertzeko sortu diren bideoak, kontakizuna pantailan gaininprimatuta dutenak).

Aldaketa hau, arloz arlo begiratuta ere garrantzitsua da: markari lotutako bideoak dira soinua kenduta ikusteko aukera gehien dutenak (hala ikusten dira bideoen % 66), eta bigarren postuan daude komunikabideak, bideoen erdia ikusten da halaxe (kontsumo mutu hau gainera, batzuetan, praktika orokortua da sare sozialen kontsumoan). Halaber, bideoen iraupena ere bada esanguratsua: 0-10 segundo artekoen % 17 kontsumitzen dira soinurik gabe, 10-30 segundo bitartekoen % 36 eta 30-60 bitartekoen % 49 (hortik aurrera apur bat behera egiten du bideoak mututzeko praktikak: 60 segundo eta 5 minutu arteko bideoen % 45, eta bost minututik gorakoen % 33). Horrenbestez, komeni da gogoan hartzea sare sozialetan azpidatziak baliatu gabe jende askok ez duela bideoen osotasuna eskuratuko.

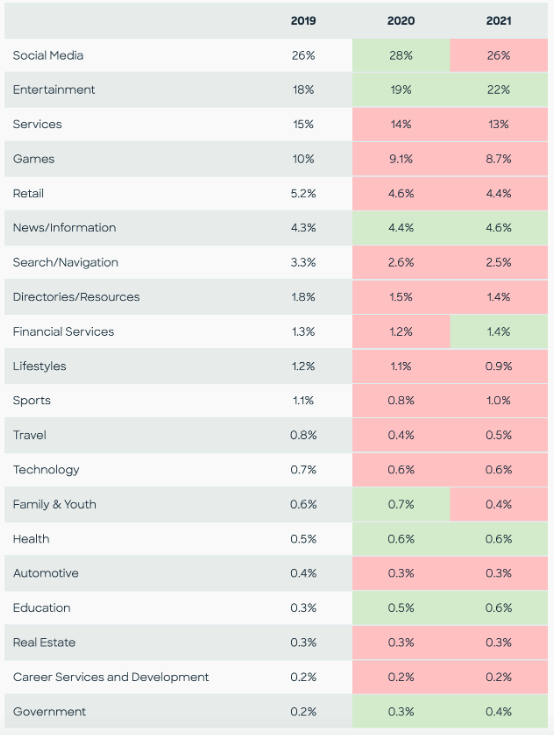

Zer gertatuko da COVIDak mahai gainean jarritako aldaketekin?

Afizio handia dago, are gehiago horrenbeste aldaketa daudenean mahai gainean, etorkizunak zer ekarriko duen asmatu nahi izateko. Asmatu ez da ia inoiz asmatzen, baina saiatzea bera bada garai bateko kezka, behar eta gogoen isla. Comscore agentziak saiakera bat egin du7 bere online portaerak aztertzeko audientzia datuak oinarri hartuta, eta 2019-2021 bitartean Frantzia, Alemania, Italia, Espainia eta Erresuma Batuko herritarrek online igarotako denbora zer kategoriatan pasa zuten aztertuta. Hauxe abiaburuko galdera: kontsumitzaileak pandemia aurreko ohituretara itzuliko dira edo gertatu diren aldaketek oreka berri bat egonkortzea ekarriko dute? Erantzun asmoz, erabiltzaileek zenbait online kategoriatan igarotako denbora zenbat hazi edota jaitsi den behatu dute.

Kategoria gutxi batzuek bakarrik handitu dute haien denbora-kuota 2019tik. Hauek dira: entretenimendua, albisteak/informazioa, finantza-zerbitzuak, osasuna, hezkuntza eta gobernua. Bi kategoriatan —sare sozialak eta familia eta gazteria—, 2020an handitu egin zen haien denbora proportzioa, eta, gero, jaitsi egin zen 2021ean. Gainerako kategorietan, online igarotako denbora murriztu egin da.

Oro har, datuek adierazten dutenaren arabera, online entretenimendua da irabazle handiena. Halaber, komunikabideentzat onuragarria da jakitea erabiltzaileek pandemia aurretik baino denbora apur bat gehiago eskaintzen dietela albisteei eta informazioari oro har —nahiz eta erabiltzaileek geroz eta gehiago kontsumitzen dituzten albiste eta informazio pildora horiek komunikabideenak ez diren plataformetan—, atentzio hori mantendu eta apur bat igo izana (2019ko % 4,3 izatetik 2021ean % 4,6 izatera) bada arretaren ring bihurtutako ziberespazioan datu inportantea.

1 Reuters Institute (2021): Digital News Report 2021, <https://reutersinstitute.politics.ox.ac.uk/sites/default/files/2021-06/Digital_News_Report_2021_FINAL.pdf>.

2 Newman, Nic (2022): Journalism, Media, and Technology Trends and Predictions 2022, Reuters Institute, <https://reutersinstitute.politics.ox.ac.uk/sites/default/files/2022-01/Newman%20-%20Trends%20 and%20Predictions%202022%20FINAL.pdf >.

3 Conviva (2022): Conviva’s State of Streaming Q4 2021, <https://www.conviva.com/state-of-streaming/convivas-state-of-streaming-q4-2021/>.

4 «Pantaila handia» izendapena zinemari lotu izan zaio urte luzez, baina streaming plataformen zabalpenak eta egunerokoan erabiltzen ditugun pantailen biderkatzeak kontzeptuaren birdimentsio bat ere badakar: gaur egun, pantaila handi kontsideratzen dira ordenagailu pantailak edo telebista pantailak.

5 Bideo laburrak dira, TikTok edo Instagram Reels estiloan, esperientzia bertikalak; hain zuzen, bi horien goranzko joeren aurrean Youtubek eskainitako formatua da Youtube Shorts, edo bestela esanda, publikoa beste sare batzuetara joan ez dadin egiten duen erreplika.

6 Sare sozialak aztertzeko 2.963 kontuetarako sarbidea dute Facebook, Instagram, Twitter eta Youtube plataformetan, eta 2021eko azken hiruhilekoan 1.8 milioi post eta 10.000 milioi engagement baino gehiago analizatu zituzten.

7 Gevers, Alex (2022): Online behaviours and what to expect in 2022 as the world reverts into normalcy, <https://www.comscore.com/Insights/Blog/Online-behaviours-and-what-to-expect-as-the-world-reverts-into-normalcy>.